Como escolher plano de saúde se você usa pouco

Escolher um plano de saúde quando você usa pouco exige estratégia: pagar menos sem abrir mão do essencial. Regulados pela

Escolher um plano de saúde quando você usa pouco exige estratégia: pagar menos sem abrir mão do essencial. Regulados pela

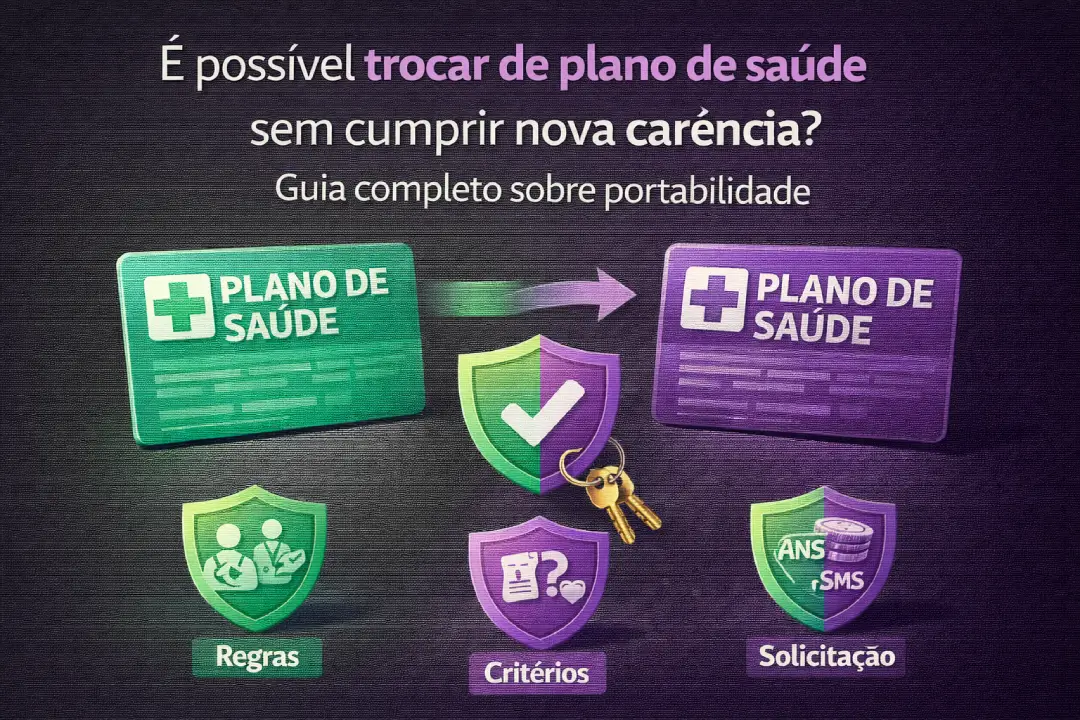

Entenda se é possível trocar de plano de saúde sem cumprir nova carência: saiba como funciona a portabilidade de carências,

Escolher um plano de saúde para crianças no DF exige atenção a cobertura pediátrica, rede credenciada em Brasília, limites de

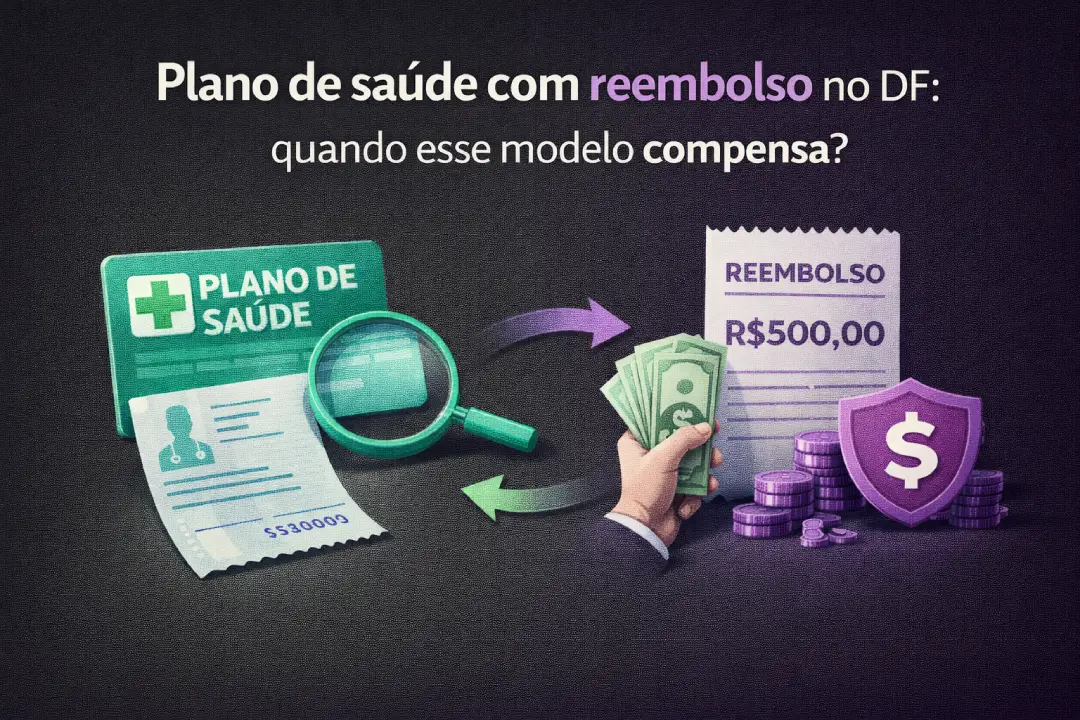

Entenda quando um plano de saúde com reembolso no DF é vantajoso para você. Este artigo explica funcionamento, requisitos, limites

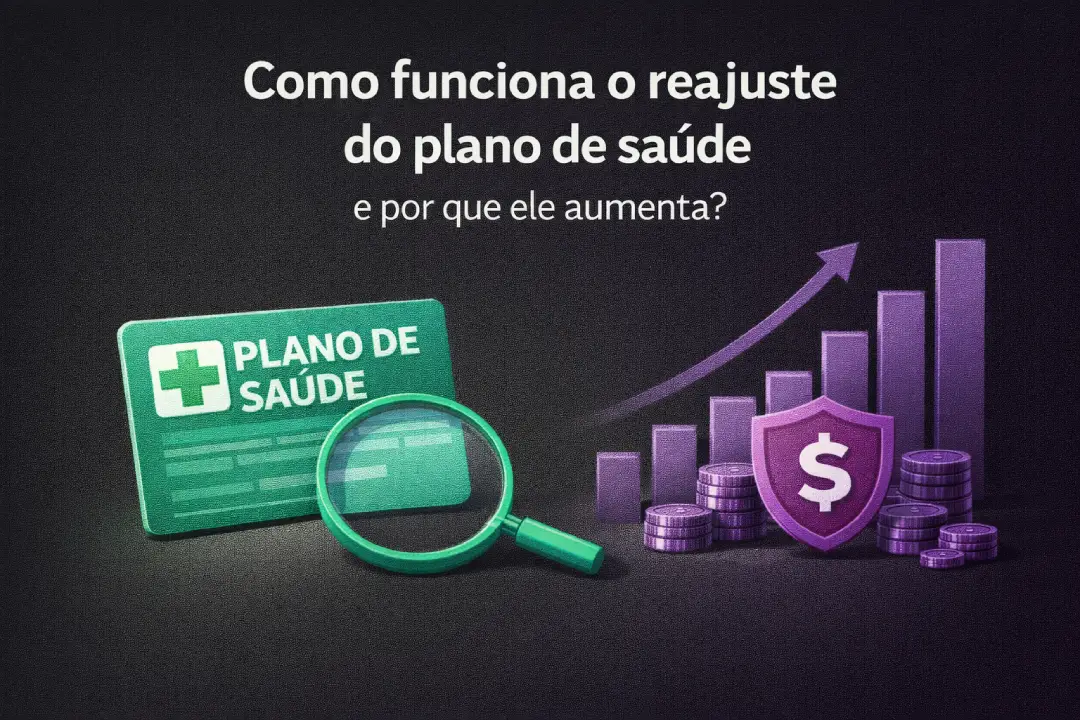

Entenda como funciona o reajuste do plano de saúde e por que ele aumenta ao longo do tempo. Este artigo

Este artigo compara rede própria e rede credenciada em planos de saúde no Distrito Federal, ajudando consumidores e gestores a

Servidores do Distrito Federal avaliam opções de cobertura: convênio plano de saúde servidores DF, plano por adesão DF ou alternativas

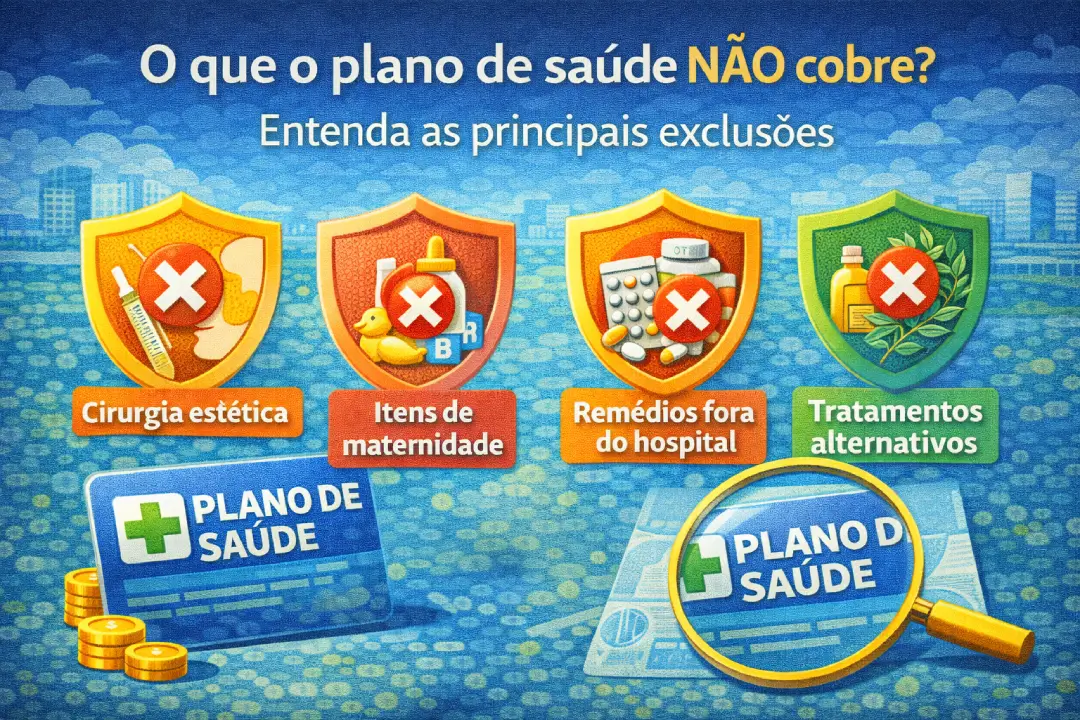

Entender o que o plano de saúde não cobre é essencial para evitar surpresas e negativas de cobertura. Este artigo

Como MEI no Distrito Federal, escolher um plano de saúde adequado protege você e sua atividade. Este artigo explica como