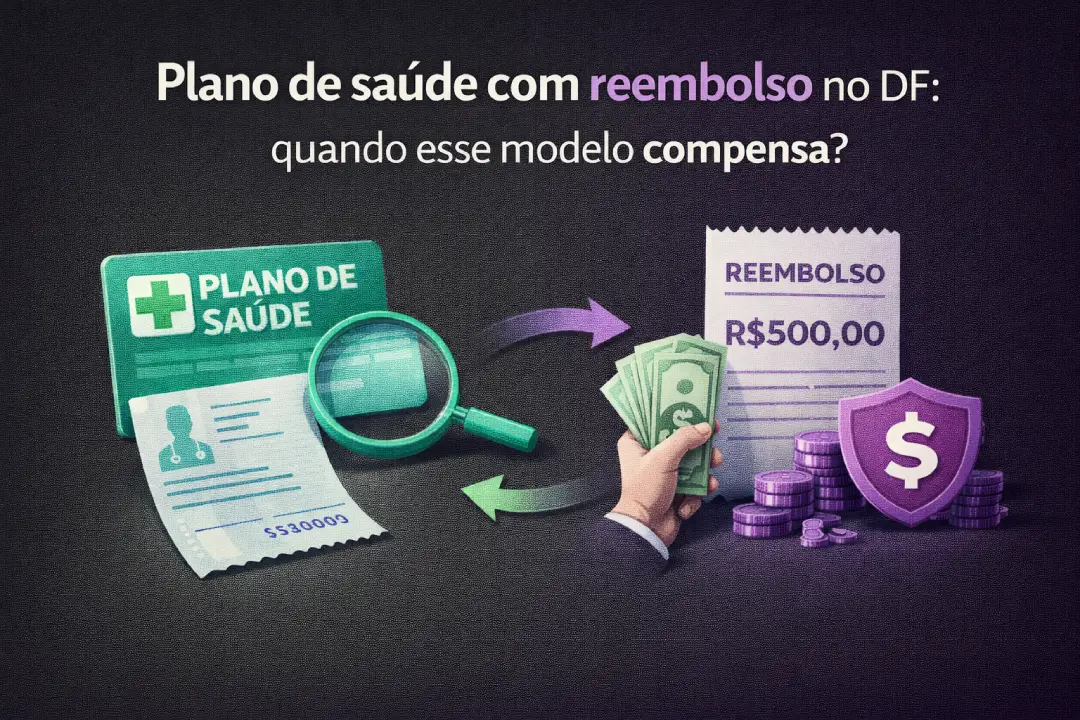

Entenda quando um plano de saúde com reembolso no DF é vantajoso para você. Este artigo explica funcionamento, requisitos, limites e diferenças em relação a modelos tradicionais, apresentando critérios financeiros e clínicos para decisão. Aborda procedimentos de reembolso em Brasília, exemplos práticos, e dicas para escolher entre seguro saúde reembolso e contratos sem reembolso, com base em fontes confiáveis.

Como funciona o reembolso em planos de saúde

O reembolso em planos de saúde é um mecanismo contratual que permite ao beneficiário pagar diretamente ao prestador e depois pedir que a operadora restitua parte ou total do valor conforme o contrato. O fluxo operacional é simples e previsível:

- consulta -> pagamento -> solicitação -> análise -> ressarcimento

Na prática isso envolve cobertura contratual (o que está incluído, percentuais e tetos), direitos do titular (recebimento de comprovantes, prazo de resposta) e documentação obrigatória. Documentos comuns:

- nota fiscal ou recibo do prestador

- relatório ou justificativa médica

- guia de pagamento ou código do procedimento

- cópia do cartão do beneficiário

Prazos legais e administrativos variam; muitas operadoras seguem prazos contratuais e normas da ANS — confirme o prazo no seu contrato, frequentemente até 30 dias para análise. A análise de contas verifica cobertura e compatibilidade dos valores; o pagamento pode ser integral ou parcial. Exemplo: consulta R$300, reembolso 80% com teto R$150 → reembolso = R$150. Para quem vive em Brasília, avaliar um plano de saúde com reembolso DF e o reembolso plano de saúde Brasília exige atenção aos limites e prazos.

Vantagens e desvantagens do modelo com reembolso

- Vantagens: flexibilidade de escolha de prestadores e possibilidade de atendimento fora da rede; menor mensalidade potencial, que pode reduzir custos anuais; autonomia para escolher serviços que não estão na rede conveniada. No contexto do reembolso plano de saúde Brasília, isso amplia opções em uma cidade com oferta privada variada. (Base: ANS, Wikipedia)

- Desvantagens: risco de cobertura parcial ou limites contratuais; necessidade de adiantar valores; prazos e tetos de reembolso que podem tornar procedimentos caros financeiramente perigosos.

- Exemplo — consulta particular: consulta R$200, reembolso 80% = R$160; paga R$40. Se a mensalidade for R$100 menor que plano tradicional, economia anual = R$1.200 — compensa mesmo com várias consultas.

- Exame caro: exame R$5.000, reembolso limitado a R$3.000 → despesa extra R$2.000; se a economia anual de prêmio for inferior, não compensa.

- Internação: custos elevados e limites podem gerar risco financeiro significativo; aqui o seguro saúde reembolso costuma ser menos vantajoso.

Afirmações fundamentadas em normas da ANS e referências gerais da Wikipedia sobre planos de saúde e reembolso.

Reembolso no DF e em Brasília: regras práticas e regulatórias

No Distrito Federal a estrutura de rede e a concentração de serviços influenciam decisões sobre reembolso: Brasília tem centros diagnósticos e hospitais privados concentrados, o que facilita comprovantes e notas fiscais, mas em áreas administrativas mais afastadas a oferta é menor. As operadoras locais seguem as regras da ANS e definições gerais encontradas na Wikipedia, mas costumam ter procedimentos administrativos próprios e prazos operacionais que variam. Prazos médios observados tendem a seguir normas nacionais, embora trâmites internos prolonguem respostas. Requisitos administrativos comuns no DF para solicitar reembolso incluem: documentação fiscal eletrônica, relatório/solicitação médica, formulário da operadora, cópia do cartão do plano e dados bancários. Diferenças na oferta de prestadores: maior concentração de especialistas e aparelhos em áreas centrais; menos opções em regiões administrativas menores. Para evitar negativas, organize comprovantes, solicite autorização prévia quando possível e protocole tudo com protocolo ou via app. Orientações passo a passo:

- Junte notas fiscais e recibos com CPF/CNPJ;

- Anexe relatório médico detalhado;

- Preencha formulário da operadora;

- Envie via canal oficial e guarde protocolo;

- Acompanhe prazo e recorra formalmente se negado.

Como avaliar se o reembolso compensa: checklist e simulações

Para decidir se o reembolso compensa, siga um roteiro prático e uma checklist objetiva. Use para a checagem e lembre-se de documentar tudo; este exercício integra como funciona reembolso e as variações do plano de saúde com reembolso DF. Apoie-se em orientações da ANS ao validar regras.

- Calcule custos anuais: 12×mensalidade + custos por utilização (ver fórmula abaixo).

- Verifique limites e carências: teto por evento/ano e prazos de carência.

- Prazos e necessidade de adiantamento: tempo de reembolso e se é preciso pagar antes.

- Emergências fora da rede: cobertura imediata e reembolso posterior.

- Documentação exigida: notas fiscais, relatórios e prazo para solicitar.

Fórmula simples: C_ano = 12M + U×V×(1−R) + max(0, U×V − L) onde M=mensalidade, U=uso/ano, V=custo médio, R=percentual reemb., L=limite.

Simulações:

– Baixa utilização: M=120, U=1, V=400, R=0.8 → C_ano=1440+1×400×0.2=1520.

– Alta utilização: M=120, U=10, V=400, R=0.8, L=1000 → C_ano=1440+10×400×0.2+max(0,4000−1000)=1440+800+3000=5240.

Planilha mental: compare C_ano entre opções; use sensibilidade variando U.

Conclusão

O plano de saúde com reembolso DF é uma alternativa válida para quem prioriza flexibilidade e acesso a profissionais fora da rede, desde que haja controle documental e avaliação financeira. Em Brasília, verifique prazos, limites e reputação das operadoras; simule cenários de uso e compare com opções sem reembolso. Decida com base em custo-benefício, risco de adiantamento e necessidades clínicas.